Qu'est-ce que le Prêt à Taux Zéro (PTZ) ?

Depuis près de 30 ans, le PTZ a joué un rôle crucial sur le marché immobilier français en apportant un soutien financier aux primo-accédants cherchant à devenir propriétaires. Au fil du temps, ce dispositif a évolué pour s'adapter aux réalités économiques et sociales. Actuellement, il se prépare à subir l'une de ses transformations les plus significatives, suite à l'annonce récente du gouvernement français.

Prévue pour débuter en 2024, la refonte majeure du PTZ vise à rendre la propriété plus accessible en introduisant divers changements, tels que l'élargissement des critères d'éligibilité et l'augmentation des aides financières.

Le PTZ a joué un rôle essentiel dans le marché immobilier français. En tant que prêt subventionné par l'État, il a permis à de nombreux Français de devenir propriétaires de leur résidence principale, exemptant les emprunteurs de tout paiement d'intérêts sur la somme empruntée.

Fonctionnement du PTZ

Les banques proposent le PTZ aux emprunteurs lors de l'élaboration du plan de financement pour l'acquisition d'un bien immobilier. Il est crucial de souligner que ce prêt ne peut pas couvrir la totalité des coûts d'achat, se limitant à financer une partie dénommée quotité, actuellement plafonnée à 40% du coût total. Les banques considèrent souvent cette quotité comme un apport personnel, facilitant ainsi l'obtention d'un prêt immobilier traditionnel pour le reste du financement.

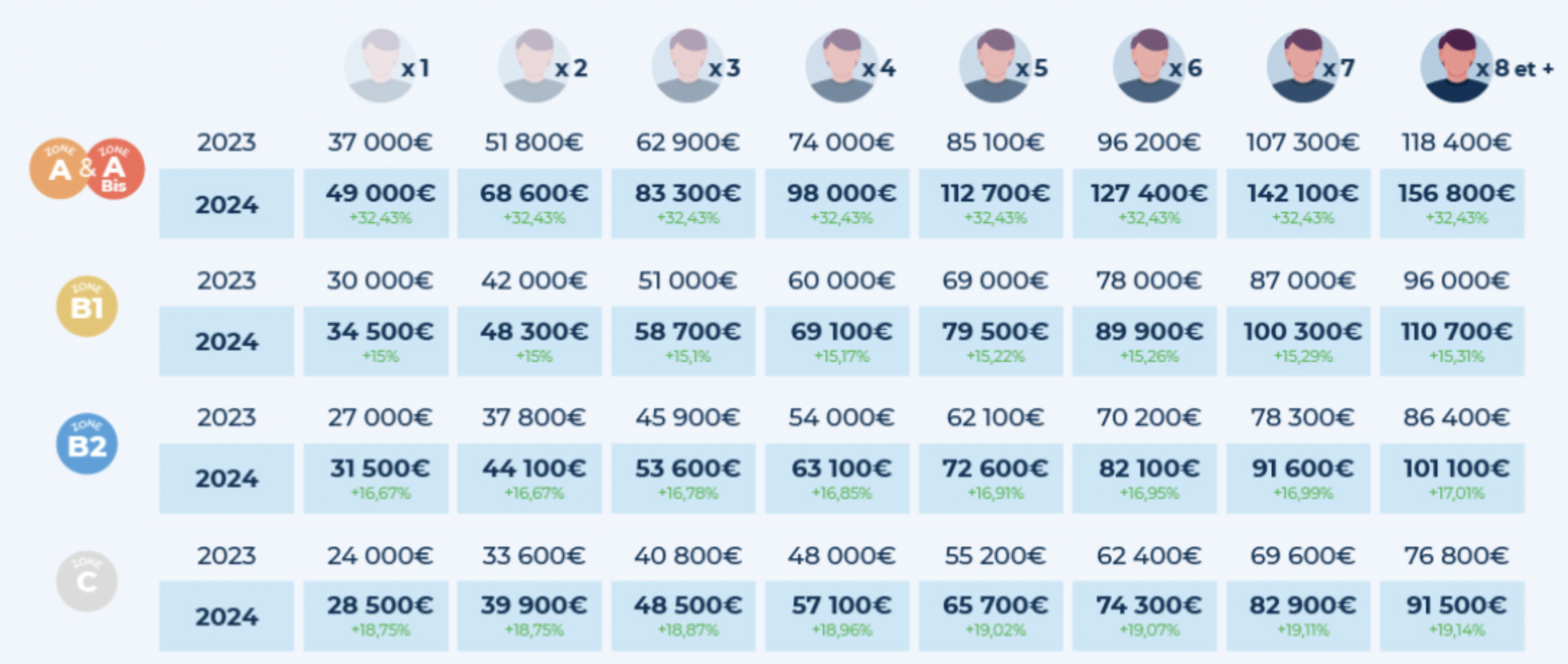

Le PTZ est soumis à des conditions de ressources, et les emprunteurs doivent remplir certains critères pour en bénéficier. Ces critères dépendent de la localisation géographique du bien à acheter et des revenus du ménage. Les plafonds de ressources sont répartis en trois tranches de revenus, chacune recevant un niveau différent de subvention de la part de l'État.

Bien que le PTZ ait été un atout précieux pour de nombreux acquéreurs, il était impératif d'en revoir certains aspects, notamment en ce qui concerne son adéquation avec les besoins actuels des primo-accédants. C'est dans ce contexte que le gouvernement a décidé de le réformer pour le rendre plus efficace et inclusif.

Les changements majeurs apportés au PTZ pour 2024

Une première annonce significative de la refonte du PTZ concerne sa prolongation jusqu'en 2027, initialement prévue pour se terminer en 2023. Cette extension de quatre années témoigne de la volonté gouvernementale de soutenir l'accession à la propriété en France.

Le nouveau PTZ se recentre sur des types spécifiques de logements et des zones géographiques particulières. Désormais, le dispositif se concentre sur l'acquisition de logements neufs collectifs en zone tendue ou de logements anciens nécessitant des travaux en zone détendue. Cette orientation vise à aligner le PTZ sur les objectifs environnementaux du gouvernement, notamment en matière de préservation des sols. Il est important de noter que les maisons neuves ne seront plus éligibles au PTZ, et un nouveau zonage a été publié pour reclasser plus de 200 communes françaises en zone tendue.

Un changement très attendu concerne la révision des plafonds de revenus pour élargir l'éligibilité au PTZ. Les nouveaux plafonds de ressources, y compris la création d'une 4ème tranche, permettront à davantage de ménages de bénéficier du dispositif. Par exemple, les plafonds de revenus pour la Zone A augmenteront de 22 000 € à 25 000 €, soit une hausse de 14%.

Le gouvernement a également décidé d'augmenter la quotité financée par le PTZ pour les ménages les plus modestes, passant de 40% à 50%. Cette mesure significative augmentera considérablement la subvention accordée à ces ménages.

Enfin, une autre mesure notable concerne le doublement de l'aide pour les locataires de logements sociaux souhaitant devenir propriétaires. Le PTZ pour ces ménages passera de 10% à 20%, représentant une augmentation significative de l'aide de l'État.

Les nouveaux seuils de revenus, tranches et quotités du PTZ constituent un aspect majeur de cette refonte, visant à rendre le dispositif accessible à un plus grand nombre de personnes.

À titre illustratif, un ménage souhaitant acquérir une résidence en zone A avec des revenus inférieurs à 37 000 € pourrait bénéficier d'un PTZ couvrant jusqu'à 40 % du coût du bien immobilier. Bien entendu, la part du prêt évolue en fonction de divers critères tels que le type de logement, son prix, ou la composition du foyer.

Impact des modifications sur les primo-accédants

L'une des conséquences immédiates de cette refonte sera l'élargissement du nombre de ménages éligibles au PTZ. Selon les estimations gouvernementales, environ 29 millions de foyers fiscaux pourraient bénéficier du nouveau dispositif, comparativement aux 23 millions actuels. Cette extension de l'éligibilité représente une opportunité significative pour de nombreux ménages qui étaient préalablement exclus du système.

Un autre impact de la refonte du PTZ sera la réduction du taux d'intérêt moyen sur les transactions immobilières. En effet, avec une aide gouvernementale pouvant atteindre entre 5 000 et 40 000 € par acquisition, le taux d'intérêt moyen pourrait passer de 4,4 % à environ 3 %. Cette diminution est particulièrement bienvenue dans un contexte de hausse des taux.

Les répercussions des nouvelles modifications du PTZ sont multiples : élargissement de l'éligibilité, baisse du coût du crédit, et augmentation de l'aide pour des profils spécifiques de ménages. Ces changements sont susceptibles de dynamiser le marché immobilier et de faciliter l'accès à la propriété pour un plus grand nombre de Français.

Voici l'exemple un couple primo-accédant qui gagne 2000 euros chacun pour un foyer avec enfant :

Dans l'ancien leur budget d'achat est de 207 000 € pour un t3 et dans le neuf grâce au ptz ils ont droit à 258 000 € d'emprunt avec un apport de

10 000 € :

Conclusion :

L'achat dans le neuf pour un primo-accédant est la solution à privilégier par rapport à l'ancien.